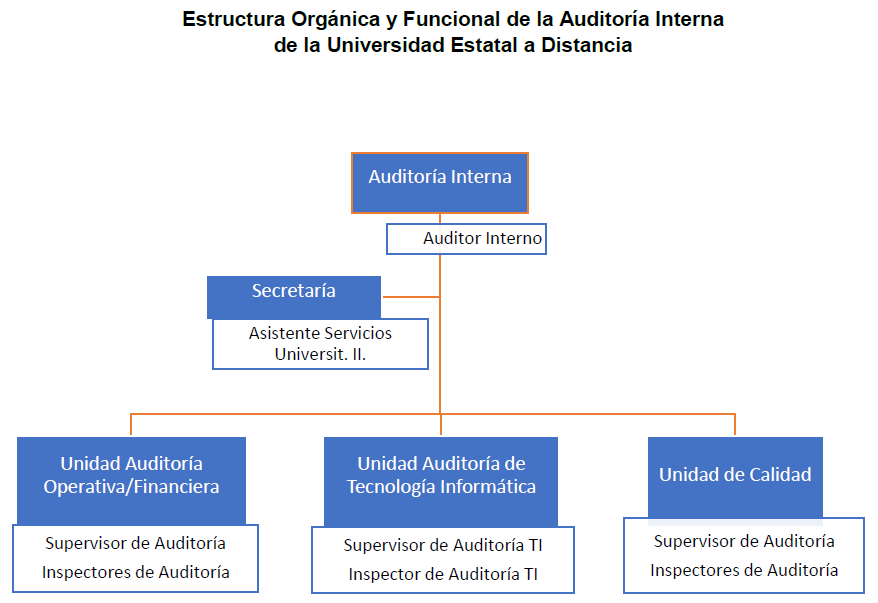

La Auditoría Interna depende orgánicamente del Consejo Universitario y se ubica como un órgano asesor dentro de la estructura organizacional de la UNED. Desde el punto de vista orgánico y funcional, la Auditoría Interna de la UNED en consideración a los servicios de auditoría que presta, está conformada de la siguiente manera:

- Auditoría Interna: La Auditoría Interna depende orgánicamente del Consejo Universitario y se ubica como un órgano asesor de muy alto nivel dentro de la estructura organizacional de la UNED. Es administrada y dirigida por el Auditor Interno quien es el superior jerárquico.

- Secretaría: brinda apoyo al Auditor Interno y al personal en gestiones que le sean encomendadas. Recibe instrucciones directas del Auditor Interno. La labor es realizada por la Asistente Servicios Universitarios II.

- Unidad de Auditoría Operativa/Financiera: realiza estudios financieros, operativos y de carácter especial, además, servicios preventivos de Advertencia o Asesoría sobre las operaciones financieras, contables y presupuestarias. También la atención de denuncias designadas a criterio del Auditor Interno, cuyo tema de investigación se direcciona a la materia propia de la Unidad. La gestión es realizada por Inspectores de Auditoría y un Supervisor de Auditoría.

- Unidad de Auditoría en Tecnologías de Información: realiza estudios de carácter especial, servicios preventivos de Advertencia y Asesoría, además la atención de denuncias designadas a criterio del Auditor Interno, cuyo tema de investigación se direcciona a las tecnologías de la Información. La labor la realiza un Inspector de Auditoría TI y un Supervisor de Auditoría TI.

- Unidad de Calidad: realiza funciones propias de aseguramiento de la calidad de los procesos y productos de la Auditoría Interna, además, asume estudios de carácter especial, servicios preventivos de Advertencia o Asesoría y denuncias que, bajo el criterio del Auditor Interno designe. Las gestiones son realizadas por Inspectores de Auditoría y un Supervisor de Auditoría.

Todos los funcionarios de la auditoría son subordinados directos del Auditor Interno; para el caso de los Supervisores, dada la naturaleza y complejidad de sus funciones, les corresponde supervisar y orientar técnicamente en la elaboración de los estudios a los inspectores de auditoría que forman parte de su grupo de trabajo.

De acuerdo con lo arriba citado y las líneas de jerarquía establecidas en la Auditoría Interna, se establece el siguiente organigrama para la representación de la Estructura Orgánica y Funcional: